안녕하세요.

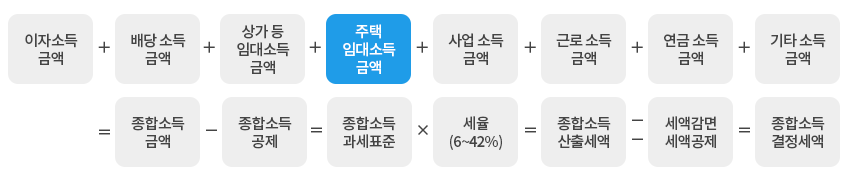

오늘은 주택임대 소득의 과세가 될 경우, 소득에 대한 소득세를 계산하는 방법에 대해 알려드리도록 하겠습니다. 주택임대 소득세 계산은 주택임대 총수입금액이 2천만 원을 초과하는지 아닌지에 따라 계산 방법이 다를 수 있습니다. 주택임대의 총수입금액이 2천만 원을 초과하지 않는다면 분리과세를 하는 것이 유리한지 종합과세로 하는 것이 유리한지 꼭 따져보시길 바랍니다.

1. 주택임대 총 수입금액이 2천만 원을 초과하는 경우

- 다른 종합과세 대상 소득과 함께 합산해서 신고하셔야 합니다.

- 세율은 6~42% 입니다.

2. 주택임대 총수입금액이 2천만 원 이하인 경우

- 주택임대소득만 분리과세(세율 14%)하는 방법과 종합 과세하는 방법 중 선택하여 신고하실 수 있습니다.

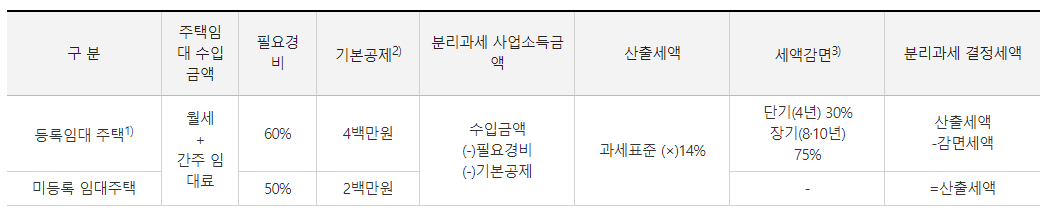

아래는 분리 과세하는 경우로 선택한 경우의 계산 방법입니다.

등록 임대주택인지 미등록 임대 주택인지에 따라 과세표준금액 계산 기준이 달라집니다.

등록 임대주택의 경우 필요경비는 주택임대수입금액의 60%가 되며 기본공제를 4백만 원을 해주고 있습니다.

세율은 고정 14%로 종합과세보다 높을 수 있으니, 비교하시고 분리과세가 유리한지 따져보시길 바랍니다.

간주임대료는 월세를 받지 않고, 보증금(전세)을 통한 임대수익금입니다.

보증금을 기준으로 월세를 예측하여 계산하는 금액으로, 보증금일 때 계산하기 위한 수익금액 기준입니다.

간주 임대료 계산식 : (보증금 - 3억 원) * 임대일 수 * 60% %366 * 이자율(1.8%)

1) 등록 임대주택 : 세무서와 지자체에 모두 등록하고 임대보증금·임대료의 증가율이 5%를 초과하지 않아야 함

2) 분리과세 주택임대소득을 제외한 종합소득금액이 2천만 원 이하인 경우 공제

3) 국민주택규모의 임대주택으로 조세특례 제한법 제96조의 요건을 모두 충족하여야 함

* 주택임대소득 신고 절세하는 방법

2천만 원 이하일 경우, 분리과세 혹은 종합소득세로 계산하는 것이 유리한지는 따져 보셔야 합니다.

홈택스에서 종합과세와 분리과세의 예상세액 비교 서비스를 제공하고 있으니, 꼭 해보시길 바랍니다.

홈택스 접속 > 세금종류별 서비스 > 세금모의계산 > 주택임대소득 종합 분리과세 예상세액 비교하기

주택 임대소득을 계산 방법의 예시입니다.

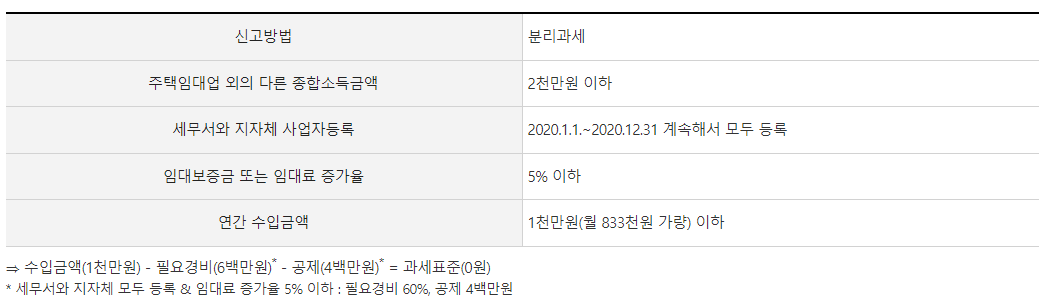

1. 세금이 0원이 되는 분리과세 예시

*주의 : 주택임대업의 소득만 분리과세로, 그 외 다른 종합소득금액은 종합소득세 신고를 따로 하셔야 합니다.

* 임대보증금 또는 임대료 증가율이 5% 이하이며, 세무서와 지자체 사업자 등록을 했습니다.

= 등록임대주택의 혜택 가능

[계산식]

-주택임대수입금액(월세+임대료) = 1천만 원

-필요경비 = 1천만 원 * 60% = 6백만 원

-기본공제 = 4백만 원

-과세표준 = 주택임대수입금액 - 필요경비 - 기본공제 = 1천만 원 - 6백만 원 - 4백만 원 =0원

= 과세표준 금액이 0원이 되어 세금이 없습니다.

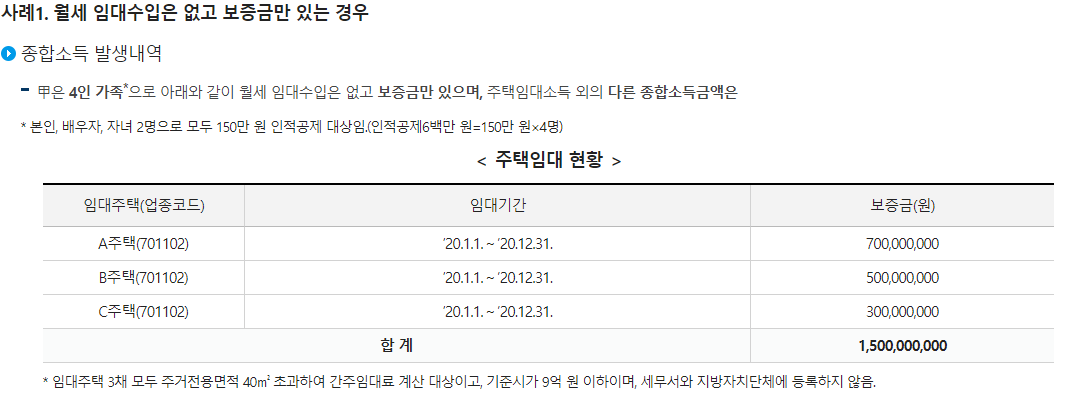

2. 보증금만 있는 경우, 종합소득세와 분리과세 비교 예시

1. 월세 임대 수익은 없으며, 3 주택으로 보증금만 있음.

2. 본인, 배우자, 자녀 2명으로 모두 150만 원 인적 공제 대상(150만 * 4 = 600만 원)

3. 임대주택 3채 모두 40m2 초과로 비소형 주택이 아님.

4. 세무서와 지방자치단체에 등록하지 않은 상태.

*과세 대상 주택 확인하는 방법*

주택임대소득의 과세와 비과세 기준정리(주택임대소득 과세 판별방법)

안녕하세요. 오늘은 주택임대 소득이 있으신 분들에 한해, 주택임대로 인한 소득 중 과세가 되는 대상과 과세가 아닌 대상 즉 비과세인지 쉽게 정리해 드리겠습니다. 보유 주택의 수는 부부 합

glossytalk.tistory.com

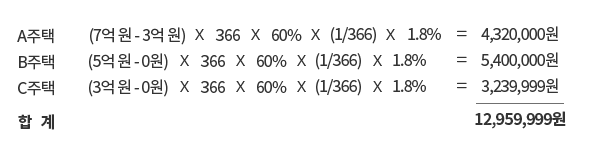

월세수익이 아니기 때문에, 보증금을 통해 간주 임대료 계산하여 수입금액을 계산해야 합니다.

간주 임대료 계산식 : (보증금 - 3억 원) * 임대일 수 * 60% %366 * 이자율(1.8%)

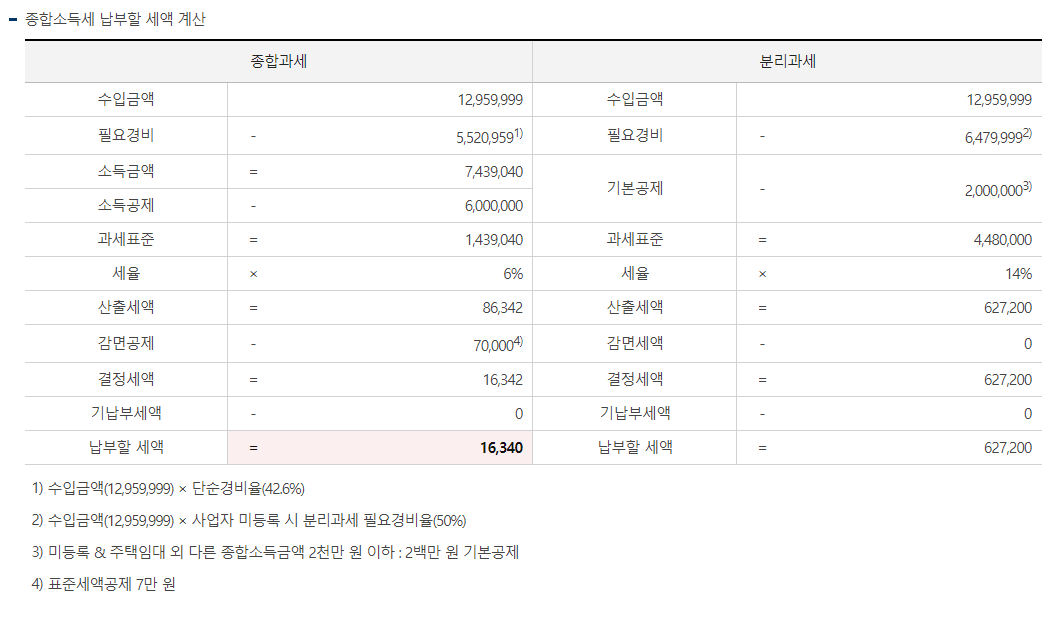

임대 수입금액의 총합계는 12,959,999원입니다.

종합과세와 분리과세를 통해, 세금의 차이를 확인해봅니다.

수입금액은 간주 임대료 계산식으로 얻은 금액입니다.

종합과세일 경우 소득공제에 인적공제로 600만 원이 공제되어 과세표준금액이 많이 낮아졌습니다.

그래서 세율이 6%가 되었습니다. 최종 세액은 16,340원입니다.

그에 반해,

분리과세는 14% 고정 세율입니다.

미등록 임대주택임으로, 필요경비는 50%이며, 기본공제는 200만 원 고정으로 공제되어 과세표준은 4,480,000원이 되었습니다. 고정 세율로 14% 세율을 곱하게 되면, 세액은 627,200원이 되었습니다.

종합소득세에 포함하여 계산할 경우, 인적공제로 소득공제가 많이 되어 과세표준금액과 세율이 낮아져 종합소득세로 신고하는 게 훨씬 유리한 상황입니다.

더 다양한 예시를 확인하시고 싶으시다면, 국세청의 예시를 확인 부탁드립니다.

국세청

국세청

www.nts.go.kr

감사합니다.

댓글